“五一”假期前在线股票配资开户,A股和港股的一轮共振行情令不少投资者为之一振。今年“五一”假期期间,全球市场各大主要指数表现整体偏强,其中纳斯达克金龙指数、恒生国企指数、恒生指数三大指数涨幅位居全球市场指数前三。在这样的背景下,各大券商对于节后A股市场展望整体较为乐观。

值得注意的是,最近,随着风险偏好回升,似乎在“一夜之间”,A股市场关注度的天平开始从高股息、资源股板块,向成长股、核心资产倾斜。从各大券商发布的5月金股组合来看,白马股和成长股的占比有所提升,而“中字头”和高股息热度则明显下降。

“五一”期间中国资产表现突出

今年“五一”假期期间,各大主要市场指数涨跌互现,但整体偏强,其中中国资产的表现可谓领涨全球。

据Choice数据统计,4月30日~5月3日,纳斯达克金龙指数、恒生国企指数、恒生指数累计涨幅都超过了4%,明显跑赢同期欧美日各主要指数,涨幅位居全球市场指数前三。

其中,在A股休市中的本周四、周五,港股持续上扬,恒生指数周四涨2.5%、周五涨1.48%,已连续9个交易日上涨。同期,恒生科技指数也表现强劲,周四涨4.45%、周五涨2.74%。从港股具体行业来看,本周资讯科技、医疗保健、可选消费、地产建筑、金融等行业处于领跑状态,电讯业、能源业则小幅下跌,表现垫底。

相比之下,“五一”期间的全球商品市场表现整体乏力。4月30日~5月3日,路透CRB商品指数累计下跌了近3%,在全球市场指数中垫底。国际油价、金价、铜价等主要大宗商品价格,均出现了不同程度的下跌,其中国际油价跌幅较为明显,布伦特原油累计下跌超5%。

汇市方面,5月1日~3日,由于美元指数持续下跌,非美货币全面走强,其中日元兑美元汇率大幅上涨近3%,离岸人民币兑美元汇率上涨0.8%。

多家券商预计:5月成长占优

近期,随着港股市场持续走强,叠加北向资金重新加大了对A股的流入,市场情绪有所回暖,风险偏好也有所回升。今年1~4月,A股市场红利、资源板块持续领跑(1~4月红利指数累计上涨12.8%,领涨A股各核心指数)。展望后市,目前多家券商策略团队均把宝押在了成长股上。

国泰君安策略团队在日前发布的A股策略周报中指出:风雨过后,总会见彩虹。股市对中长期和短尺度的风险已经给予计价,向后看不确定性有望降低。展望年中股市震荡上行,敢于逆向布局,行情重点在具备成长性的股票。

招商证券策略团队日前发布研报指出,进入5月,随着业绩披露期结束,风险偏好修复,市场或重新开始寻找弹性更大的方向,基于产业趋势的主题赛道投资有望重新活跃,此前受压制的成长风格可能重回占优。

财通证券策略团队最近发布的观点也认为,5月成长占优。预计5月是A股“最基本面”的月份,后续将呈现典型的业绩增速主导的结构性行情,关注政策和产业催化需求的TMT:电子(存储、消费电子)、AI(龙头加速布局)、氢能、新能源汽车(以旧换新补贴)、机械(机器人、设备更新)等。

另外,对于近期北向资金恢复流入,光大证券策略团队分析指出,短期维度,我国政策催化叠加美国经济数据不及预期推动外资流入A股。长期维度,A股资产当前配置性价比较高,多家主流国际投资机构上调A股预期。

不过在市场风格或将“转向”之际,有部分券商仍然坚持自己的观点。民生证券策略团队日前指出,未来资源股仍然有空间。此前民生证券策略团队曾坚持看好资源股的表现。

广发证券策略团队最新发布观点称,展望后市,在出现地产大周期反弹或科技应用爆发之前,中长期对A股稳定价值类资产仍要保持关注。稳定价值类对应中性股息,筛选的是分红高、估值低且ROE相对稳定的品种;2022年以来,股息率变得非常有效,稳定价值类占优。

值得注意的是,最近举行的高层会议传递出的相关政策信号,也引发了市场较多关注。就市场关注的货币政策走向,高层会议强调“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本”。

对此,申万宏源研究日前发布研报分析指出,综合来看,货币政策保持适度宽松并推动社会融资成本下降的格局没有变,并没有因为“资金空转”等原因改变货币政策进一步稳定内需的导向,市场对此担忧或能进一步缓解。维持下一个货币政策发力窗口期可能在三季度的判断不变,关注7~8月LPR下调以及9月25BP降准的可能。

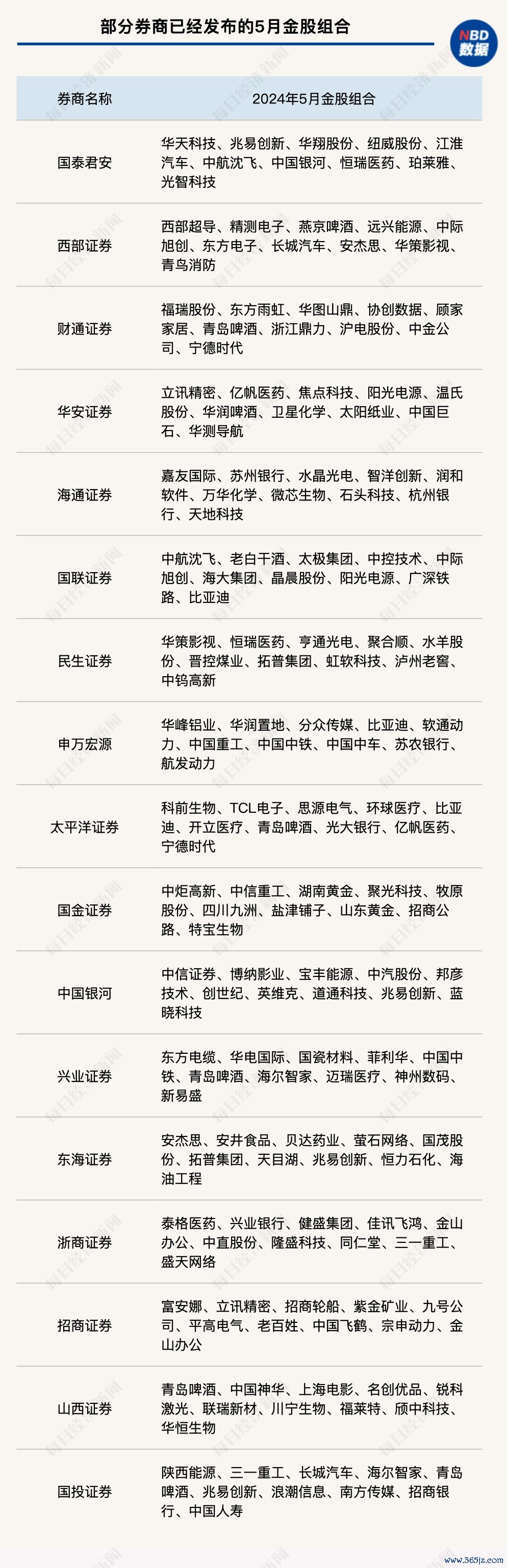

5月券商金股组合偏向成长股

截至目前,各券商的5月金股组合大多已陆续发布完毕。在4月的金股组合中,“中字头”、高股息、资源板块曾受到各家券商的青睐。例如,4月同时有6家券商推荐的金股有4个,分别是紫金矿业、中国中铁、中国海油、美的集团;同时有4家券商推荐的金股有5个,分别是中国移动、中国石油、长安汽车、山东黄金、金山办公。而从4月的实盘表现来看,这些“金股”不少都冲高回落,4月整体表现乏善可陈。事实上,在4月的实盘中,A股震荡上行,以小盘价值占优。

随着最近市场关注的天平开始从高股息、资源股板块,向成长股、白马股倾斜。在这样的背景下,据《每日经济新闻》记者观察,5月各券商的金股组合中,白马股和成长股的占比有所提升,而“中字头”和高股息的热度则明显下降。

例如,国联证券5月金股组合较4月有较大幅度的调仓,总共调整了9只个股,多只“中字头”、高股息、资源概念股被调出,取而代之的是成长股和白马股。

银河证券4月金股组合中曾包括了几只“中字头”概念,而在5月的组合中,“中字头”已不见踪迹,取而代之的是一系列成长股。

但也有一些券商,虽然在5月金股组合中同样出现了一定比例的调仓,但整体风格变化不大。例如,在申万宏源的5月金股组合仍然是相对均衡的配置,即组合中同时包括了“中字头”、成长股、白马股等风格不同的概念。在民生证券的5月金股组合中,仍然保持了对资源股的推荐比例。

据Choice数据统计,在5月金股组合中,推荐券商数量不少于3家的金股包括金山办公、比亚迪、宁德时代、青岛啤酒、立讯精密、北方华创、中际旭创等。而推荐券商数量不少于两家的金股中,已少有“中字头”的身影。

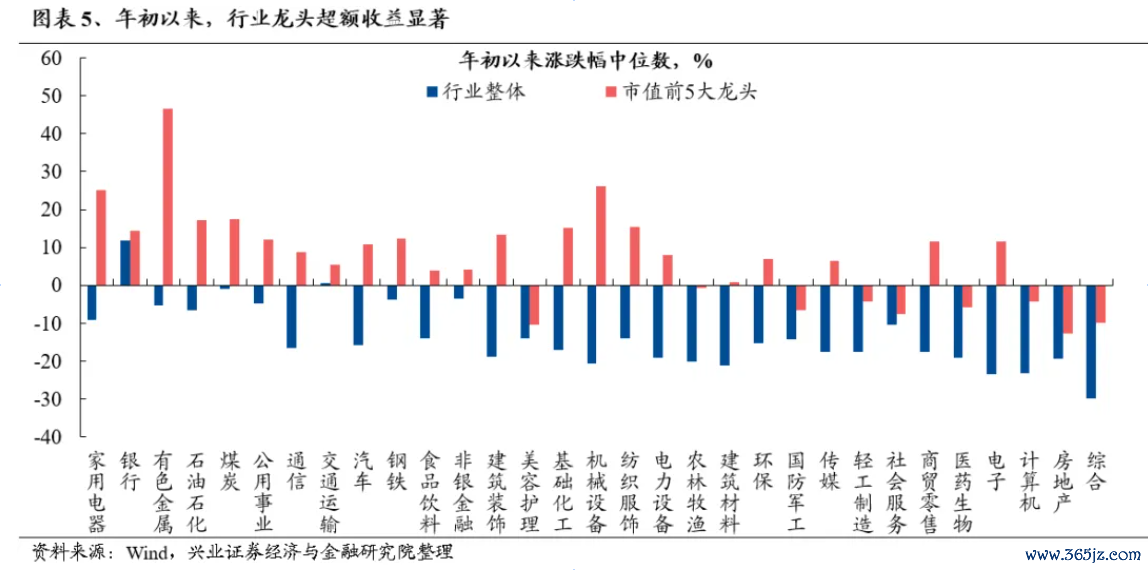

虽然今年以来市场风格不时发生变化,但整体来看,各板块、各行业的龙头更受券商金股组合的偏爱。比如最近两个月,券商集中推荐的金股大多都是一些行业龙头。

图片来源:兴业证券研报截图

兴业证券策略团队日前发布研报指出,今年以来,市场出现了包括红利、出海、资源股等几个比较鲜明的主线。而这些线索的背后,埋藏的是龙头跑赢的暗线。在多数方向、指数、行业中,龙头均有显著的超额收益。统计申万31个一级行业年初以来的涨跌幅中位数可以发现,各行业中市值前五的龙头股,无一例外均较行业整体表现出明显的超额收益。与此同时,指数层面,年初以来上证50、沪深300也整体跑赢市场。因此,龙头风格是今年超额收益的重要源头。

而龙头股明显走强背后的资金面因素是,ETF和险资成为今年重要的边际增量资金,也带动市场进一步聚焦龙头白马、核心资产。年初以来,股票型ETF份额净增长1268亿份,带来超过3300亿元的资金净流入。其中,沪深300指数ETF是最重要的增量来源。与此同时,截至2024年3月,保险公司累计保费收入维持两位数的增长在线股票配资开户,也带动险资继续流入。